随着数字化转型浪潮的推进,工业互联网作为制造业升级的核心驱动力,在2020年迎来了快速发展。本文将从产品竞争格局和发展前景两个维度,深入分析全球工业互联网行业的现状与未来趋势。

一、2020年全球工业互联网产品竞争格局

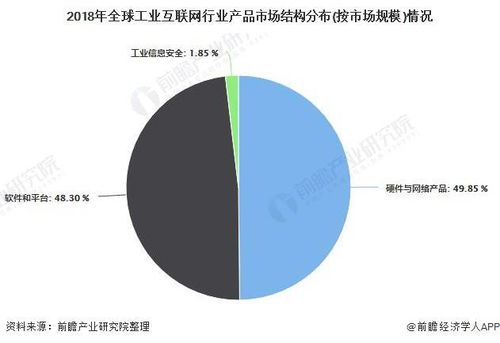

工业互联网产品主要包括工业云平台、边缘计算设备、工业软件和智能硬件等。在2020年,全球市场竞争呈现以下特点:

- 平台服务商主导市场:以西门子MindSphere、通用电气Predix、PTC ThingWorx等为代表的国际巨头,凭借其技术积累和行业经验,占据了高端市场的主要份额。这些平台提供从数据采集到分析应用的全链条服务,形成了强大的生态壁垒。

- 细分领域竞争加剧:在特定行业或应用场景,如智能制造、能源管理、供应链优化等,涌现出一批专注于垂直领域的创新企业。它们通过定制化解决方案,与大型平台商形成差异化竞争。

- 区域市场格局分化:北美和欧洲市场由于工业化程度高,企业对数字化接受度强,成为工业互联网产品的主要消费区域。亚太地区,尤其是中国,在政策支持和市场需求双重驱动下,增速显著,本土企业如华为、阿里巴巴等迅速崛起。

- 互联网销售模式普及:受疫情影响,2020年工业互联网产品的线上销售和远程部署成为新常态。厂商通过电商平台、线上展厅和虚拟演示等方式,推动产品快速触达客户,降低了采购和部署门槛。

二、发展前景预测

全球工业互联网行业将呈现以下发展趋势:

- 技术融合加速:5G、人工智能、数字孪生等技术与工业互联网深度结合,将推动产品智能化水平提升,实现更精准的预测性维护和优化生产流程。

- 生态合作成为主流:单一企业难以覆盖全部需求,平台商、设备商、软件开发商将通过战略合作,构建开放生态系统,共同推动行业标准化和互通性。

- 安全与合规需求增强:随着工业数据量激增,网络安全和数据隐私保护将成为产品竞争的关键要素。符合各地区法规(如欧盟GDPR)的产品将更受市场青睐。

- 互联网销售持续深化:线上渠道不仅是销售工具,更是客户服务和价值传递的重要平台。预计未来,基于大数据的精准营销和订阅式服务模式将进一步普及。

- 新兴市场潜力巨大:发展中国家在基础设施升级和工业化进程中,对低成本、高效益的工业互联网产品需求旺盛,将成为全球增长的新引擎。

2020年全球工业互联网行业在激烈竞争与创新突破中稳步前行。未来,随着技术演进和市场拓展,行业将迎来更广阔的发展空间,互联网销售模式也将重塑产品与用户的连接方式。企业需紧跟趋势,强化核心能力,以在变革中抢占先机。